價值股 vs 成長股的長期回報:

30年數據告訴你誰贏了

2026年4月18日 · 刻度編輯部

📊 過去十年,成長股的光芒幾乎掩蓋了一切。Vanguard Growth ETF年化回報率高達17.2%,遠超價值股的11.5%。但如果你把時間軸拉到30年、50年甚至近百年,答案會發生根本性逆轉。這篇文章不預測未來,只用歷史數據,還原這場長跑的真實賽果。

價值與成長之爭,是投資世界最古老的辯題之一。成長股代表對未來的樂觀定價,價值股則反映對當下低估的耐心等待。兩者交替領跑,沒有永遠的贏家——但不同的時間尺度下,勝率截然不同。Fama-French三因子模型中的HML因子,正是專門衡量價值股相對於成長股的長期超額回報。讀懂這組數據,才能讀懂風格投資的本質。

01

百年視角:價值溢價的長期證據

學術界對於價值與成長的長期表現,有極為扎實的量化研究。根據Fama-French的長期數據,從1926年7月至2014年12月,美國大盤股中的價值溢價(價值股減去成長股的年化回報差)平均為每年2.16%。這意味著在近90年的時間裡,價值股系統性地跑贏了成長股。

如果將視角拉長到更具體的區間,數據更加驚人。1928年至2000年間,美國大盤價值股的年均回報率為15.9%,而大盤成長股僅為11.8%——價值股領先了超過4個百分點。同期,小盤價值股年化18.8%,同樣跑贏小盤成長股的14%。在國際市場上,這一規律同樣成立:1975年至2015年,Fama-French國際價值指數年化回報13.8%,遠高於國際成長指數的8.6%,差距達5.2個百分點。即便是新興市場,1989年至2015年間,價值指數也以13.0%的年化回報擊敗成長指數的9.3%。

📈 長期價值溢價量化數據

- 美國大盤價值溢價(1926-2014):年化2.16%。

- 美國大盤價值 vs 成長(1928-2000):15.9% vs 11.8%,差距4.1%。

- 國際價值 vs 成長(1975-2015):13.8% vs 8.6%,差距5.2%。

- 新興市場價值 vs 成長(1989-2015):13.0% vs 9.3%,差距3.7%。

02

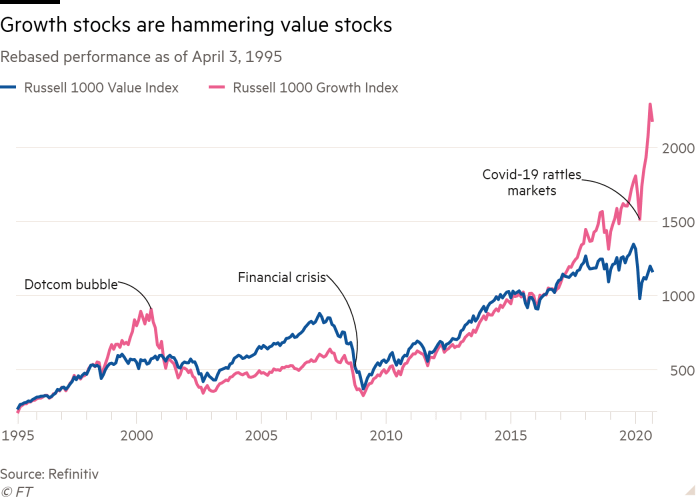

近十年的逆轉:成長股的輝煌時代

然而,歷史的劇本在過去十年被徹底改寫。從2015年到2024年,Fama-French美國大盤價值溢價的實現值為負11.6%每年——這是價值因子有史以來最差的十年表現之一。同一時期,追蹤大盤成長股的Vanguard Growth ETF累計總回報高達389.7%,年化回報率約17.2%;而價值股ETF同期年化僅約11.5%,累計回報約196%,不到成長股的一半。

這種逆轉並非偶然。Dimensional Fund Advisors的研究指出,過去十年成長股公司報告的營業利潤遠高於歷史平均水平,而價值股公司的盈利能力則維持在歷史常態。成長股不僅估值擴張,更經歷了意外的盈利超預期——尤其是在AI與雲端運算領域。2023年至2024年間,VUG分別上漲46.9%和32.6%,而價值股ETF僅上漲9.3%和15.9%。

📉 近十年價值溢價的逆轉

- Fama-French價值溢價(2015-2024):年化-11.6%。

- Vanguard Growth ETF十年累計回報:389.7%(年化17.2%)。

- Vanguard Value ETF十年累計回報:196%(年化11.5%)。

- 過去十年成長股跑贏次數:8次(2022和2016例外)。

03

風格輪動的規律:誰在什麼時候贏?

兩種風格從來不是線性領先,而是交替跑贏。回顧美國市場的風格輪動歷史:1994至1999年,網路泡沫前夕,成長股連續6年跑贏價值股;2000至2006年,泡沫破裂後,價值股連續7年反超;2007至2011年,成長股再度連續5年佔優。近十年成長股的壓倒性領先,與1990年代末的格局高度相似——都是由突破性技術驅動的估值擴張。

風格切換的觸發點往往與利率週期和經濟階段密切相關。通常,在衰退與復甦初期,價值股表現更強;在繁榮與過熱階段,成長股一騎絕塵。但本輪成長股的強勢持續時間之長,已遠超歷史均值。研究顯示,在長達近百年的歷史中,價值股在93%的15年滾動週期內都戰勝了成長股——過去十五年反而是極其罕見的例外。

📊 不同時間區間下價值與成長的年化回報對比

數據來源:Fama-French Data Library、Vanguard、Dimensional Fund Advisors

04

巴菲特:價值投資的終極數據背書

談到價值投資的長期回報,巴菲特是一個繞不開的量化標杆。根據伯克希爾·哈撒韋2024年年報,從1965年到2024年的60年間,伯克希爾年化複合回報率高達19.9%,總市值增長了超過5.5萬倍。同期標普500指數的年化回報率為10.4%,總回報約390倍。19.9%與10.4%之間的差距,正是「價值投資」作為一種系統性策略所產生的超額回報。

不過,值得注意的是,即便是巴菲特,也未能完全免疫成長股時代的衝擊。2015年至2024年的十年間,伯克希爾年化回報約13.7%,僅領先標普500的12.7%約1個百分點,遠低於其歷史平均的超額幅度。這也側面印證了過去十年價值因子的整體疲軟。

💡 價值股 vs 成長股長期回報的核心結論

1. 超長期視角下,價值股系統性跑贏。近百年的數據顯示,價值溢價是資本市場最穩健的因子之一。

2. 近十年是歷史性的例外。AI浪潮帶來的盈利超預期,讓成長股實現了前所未有的領先幅度。

3. 風格輪動是常態,不是例外。沒有人能永遠贏,價值與成長交替領先的規律從未消失。

4. 投資時長決定答案。10年看成長股贏,30年看價值股贏——你的時間維度,決定了你看到的世界。

📌 本文為價值股與成長股長期回報的數據分析,各項數據引用自Fama-French Data Library、Dimensional Fund Advisors、Vanguard及伯克希爾·哈撒韋年報。過往表現不代表未來結果,投資決策請依自身風險承受能力評估。

© 2026 刻度 – 讀懂數字真相